住宅借入金等控除申告書の㋾欄に書いてある金額より、実際に計算した控除額の金額の方が大きくなりました。控除額が㋾欄の額を超えるのはおかしいと思うのですが、原因がわかりません。

労サポくん

労サポくんそんな疑問にお答えします

年末調整を業務をしていると「住宅借入金等控除申告書の㋾欄に書いてある金額より、実際に計算した控除額の金額の方が大きい」ということがたまにあります。

これは、従業員の申告漏れが原因です。

この記事では、住宅借入金等特別控除額㋾の金額を超えた場合の対処法を解説します。

控除額が住宅借入金等特別控除額㋾の金額を超えた場合の対処法

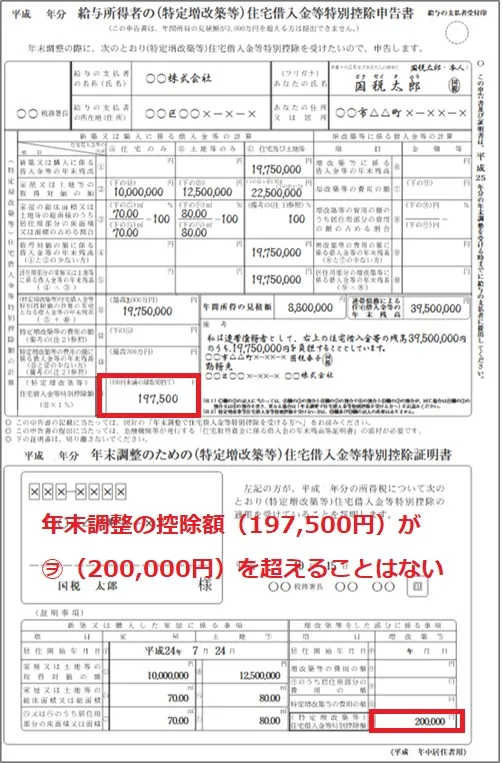

まず大前提として、年末調整の住宅ローン控除額が住宅借入金等特別控除申告書の㋾欄を超えることはまずありません。

控除額が㋾の金額を超えた場合に考えられるのは下記の3点

- 住宅ローン借換えをしているが借換えの計算をせずに申告している

- 連帯債務者がいるのに記入を忘れている

- 住宅補助金をもらってローンを組んだ

①住宅ローンを借換えしている

住宅ローンを借換えしている場合、下記の計算に当てはめて計算する必要があります。

A=借換え直前における当初の住宅ローン等の残高

B=借換えによる新たな住宅ローン等の借入時の金額

C=借換えによる新たな住宅ローン等の年末残高

(1) A≧Bの場合

対象額=C

(2) A<Bの場合

対象額=C×A/B

※国税庁ホームページより

この計算式をせずに申告しているため、控除額が㋾の金額を超えてしまっている可能性があるのです。

住宅ローンの借換えについて詳しく知りたい方は下記の記事をご覧ください。

②連帯債務者がいるのに記入を忘れている

もう一つが、住宅ローンの連帯債務者がいるのに書類に記入するのを忘れているというパターンです。

連帯債務は夫婦の一方が主たる債務者となり、もう一方が連帯債務者となる形の契約で、夫婦のいずれも債務者として金融機関に対してローンの返済義務を負う契約です。

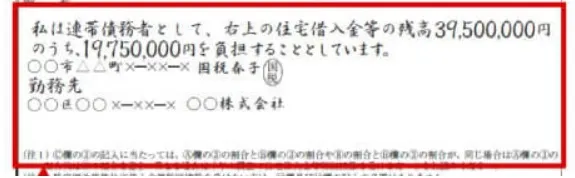

連帯債務で住宅ローンを借りた場合、年末調整で提出する住宅借入金等特別控除申告書には年末残高を下記のように記入する必要があります。

上記のような場合は、19,750,000円÷39,500,000円で「0.5」となるので、夫婦それぞれ50%ずつ債務を負担していることになります。

つまり年末調整では、住宅ローンの年末残高に50%をかけたうえで申告書の計算をしなければならないということです。

ただ、この記述は自己申告なので忘れてしまう従業員もいます。

そのまま年末残高で計算してしまうと㋾欄より大きい金額の控除額が算出されてしまうのです。

③住宅補助金をもらって住宅ローンを組んだ

連帯債務者がいないのに㋾欄の金額を超えている場合は、住宅ローンを組む時に国や自治体が出している補助金をもらっている可能性があります。

補助金をもらって住宅ローンを借りている場合は、年末残高から補助金の金額を引いて住宅ローン控除の金額を算出しなければなりません。

例えば、

年末残高:20,000,000円

補助金:3,000,000円

の場合、年末調整で計算する残高は「17,000,000円」で計算します。

さらに補助金をもらっている場合は、毎年残高から補助金の金額を引いて計算しなければなりません。

忘れないためにも、「この人は補助金の分を引いて計算する」と毎年分かるようなメモを残すようにしましょう。

まとめ

控除額が住宅借入金等特別控除額㋾の金額を超えた場合は何らかの理由があります。

「住宅ローンの借換えをしていないか」「連帯債務者はいないか」「補助金をもらっていないか」従業員に確認してみましょう。以上、担当者様のお役に立てると幸いです。