従業員が突然亡くなりました・・・。

どのような手続きが必要でしょうか。

労サポくん

労サポくんそんな悩みにお答えします。

突然、従業員が亡くなってどうしていいかわからない・・・。

そんな状況ではないですか?

今回は死亡退職の手続きを詳しく解説します。

まずは慌てずに一つ一つ処理をしていきましょう。

死亡退職の知らせが来たらまずやるべきこと

従業員の死亡連絡が来たら、誰が何をやるのか一覧表にまとめると良いでしょう。

たとえば

- 〇〇さん:慶弔連絡の手配

- 〇〇さん:役員・所属長に共有

- 〇〇さん:死亡退職の社会保険手続き

- 〇〇さん:企業保険の書類手配

など人事・総務が連携をしながら誰が何の処理をやるか「役割分担」をすることで混乱を防ぐことができます。

管理者の方は処理の終わった項目をチェックしながら漏れのないよう進めていきましょう。

死亡退職者の手続き一覧

死亡退職で必要な手続きは以下の通りです。

- 雇用保険の喪失

- 健康保険・厚生年金保険の喪失

- 健康保険証の回収または回収不能届の作成

- 住民税・特別徴収に係る給与所得異動届出書の作成

- 給与精算

- 年末調整

- 退職金

- 死亡弔慰金

- 企業保険

他にも社内的なもので必要なことはあると思いますが、主な手続きは上記のものです。

また死亡弔慰金と企業保険は会社によって必要ない場合もあります。

就業規則や各福利厚生の規定などを確認しながら必要な手続きを確認しましょう。

死亡退職者の社会保険・住民税手続き

死亡退職者の社会保険と住民税の手続きについて詳しく解説します。

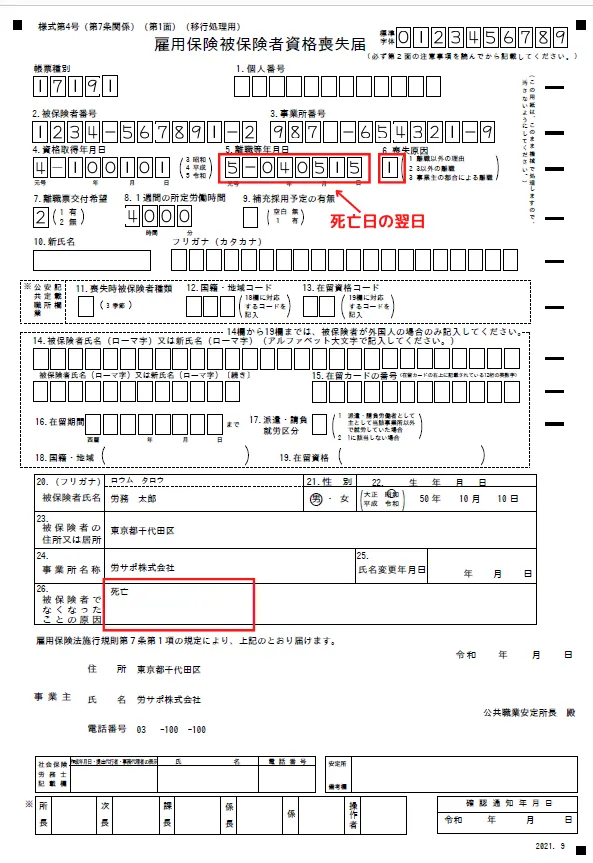

雇用保険資格喪失届の書き方

雇用保険の喪失のポイントは

- 喪失年月日

- 喪失原因

- 被保険者でなくなったことの原因

この3点です。

喪失年月日は「死亡日の翌日」を記入します。

喪失原因は離職以外になるので「1」、原因は「死亡」です。

ハローワークへの提出期限は死亡日の翌日から10日以内となります。

労サポくん当然ですが、離職票の交付は必要ありませんよ

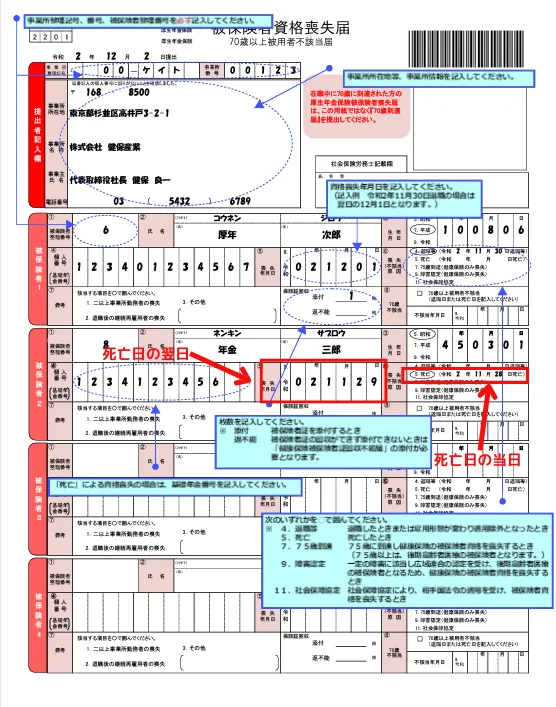

健康保険・厚生年金保険資格喪失届の書き方

健康保険・厚生年金保険の資格喪失届は「喪失日」と「喪失原因」の年月日が異なります。

- 喪失日:死亡日の翌日

- 喪失原因:死亡日の当日

日本年金機構または健康保険組合への提出期限は死亡日の翌日から5日以内です。

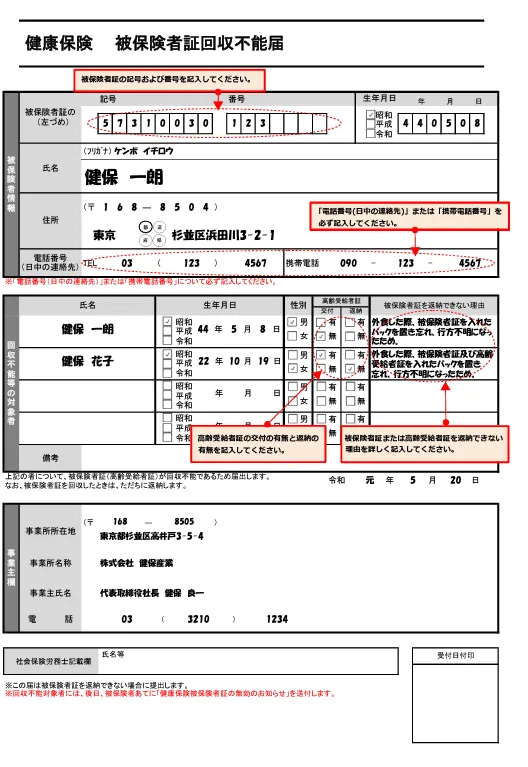

また、健康保険の喪失の際は健康保険証の回収が必要になります。

もし回収が不可能な場合は、以下の「健康保険被保険者証回収不能届」を作成しましょう。

健康保険被保険者証を回収できない場合は、喪失届と一緒に上記の書類を提出すれば保険証の回収は必要ありません。

労サポくん健康保険では「埋葬料」の支給もあるので準備をしておきましょう

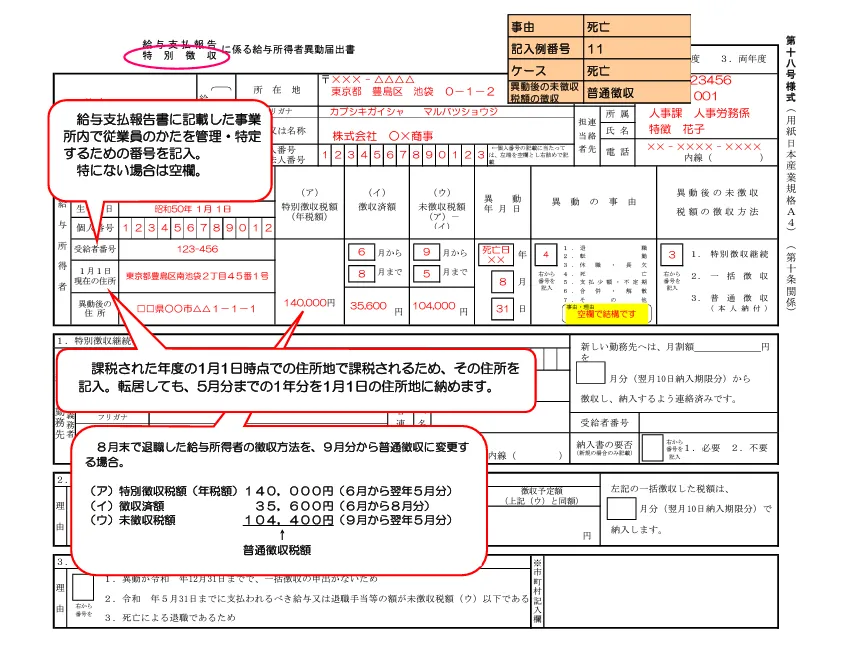

住民税・特別徴収に係る給与所得異動届出書の書き方

未納の住民税については相続人が支払うことになるため、普通徴収への切り替えが必要になります。

ただし死亡日が1月以降の場合は、通常の退職と同じように最後に支払われる給与から一括徴収しても構いません。

一括徴収した場合は、年度中の住民税は全額納付済となりますので、相続人が納付する必要はなくなります。

死亡退職者の「特別徴収に係る給与所得異動届出書」の記入例は以下の通りです。

出典:豊島区「従業員が死亡によって退職扱いとなる場合」

死亡日の翌月10日までには市区町村に提出しましょう。

死亡退職者の給与計算

死亡退職者の給与は生前分が発生する場合は支給する必要があります。

給与計算は日割り計算など就業規則に従って行いましょう。

なお、生前分の給与にかかる所得税や社会保険料の処理は以下の通りです。

| 控除項目 | 処理 |

|---|---|

| 所得税 | 控除しない |

| 健康保険・厚生年金保険料 | 死亡日の翌日が属する月の前月分まで |

| 雇用保険料 | 控除する |

| 労災保険料 | 計上する |

所得税は控除しません。死亡後に支給日が到来するものは相続財産となり、所得税が課税されないためです。

また、雇用保険料は通常通り徴収しなければならないので注意してください。

労サポくん死亡後の給与は相続人の銀行口座に給与を振り込む、あるいは現金で手渡すといった方法がとられます

死亡退職者の年末調整

死亡退職が発生した場合、期中であっても年末調整が必要です。

年末調整は死亡日から遡って直近の給与支給日までで行います。

締日:末日締め

支払日:当月25日払い

死亡日:7月8日

死亡日前の6月25日に支払った給料までで年末調整行う

死亡後に支給する給与分から控除する社会保険料は入れなくて構いません。死亡日より前の社会保険料控除額を元に年末調整を行います。

また、還付金が生じた場合は相続人に対して支払います。源泉徴収票も相続人にお渡しください。

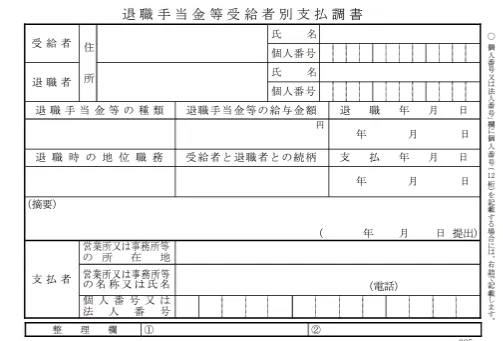

死亡退職者の退職金

死亡退職金の規定がある会社では退職金が発生します。

死亡後の退職金は相続人に支払われるため、所得税は課税されません。

また相続税法の規定により、退職所得の源泉徴収票に代えて「退職手当等受給者別支払調書」の作成が必要です。

まとめ

死亡退職者が発生した場合は、社内が慌ただしくなります。

一旦冷静になり、手続き漏れのないよう注意しながら処理を進めていきましょう。

この記事が担当者様のお役に立てると幸いです。

要約・まとめ-300x200.jpg)