年末調整の時に、住宅ローンを借換えたかどうか判断がつきません。

見分ける方法はありますか?

労サポくん

労サポくんそんな疑問にお答えします。

年末調整の時に住宅ローンを借換えている従業員がいる場合は、通常とは異なる計算式で控除額を計算しなければいけません。

しかし、従業員のほとんどが借換えした時に計算式が変わることを知らないで申請してきます。

そのため、労務担当者が住宅ローンを借換えているかどうかのチェックする必要です。

そこで今回は、年末調整で従業員が住宅ローンを借り換えているか見抜く方法を解説します。

従業員が住宅ローンを借換えてるかを見分ける方法

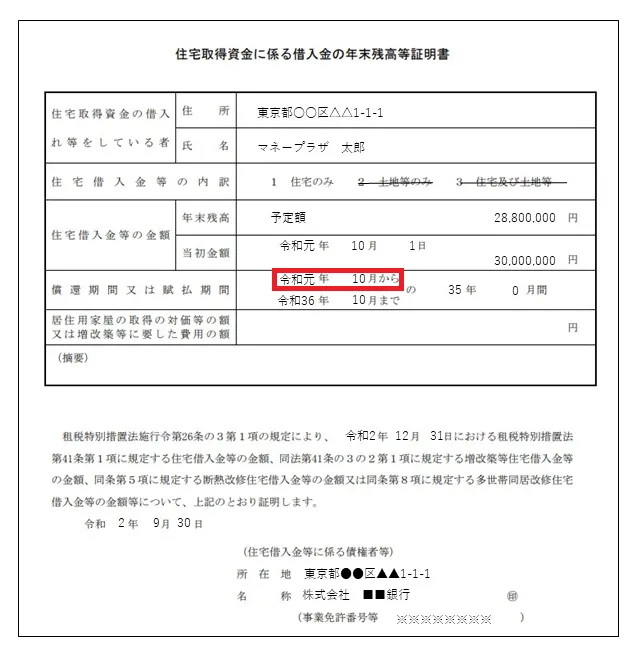

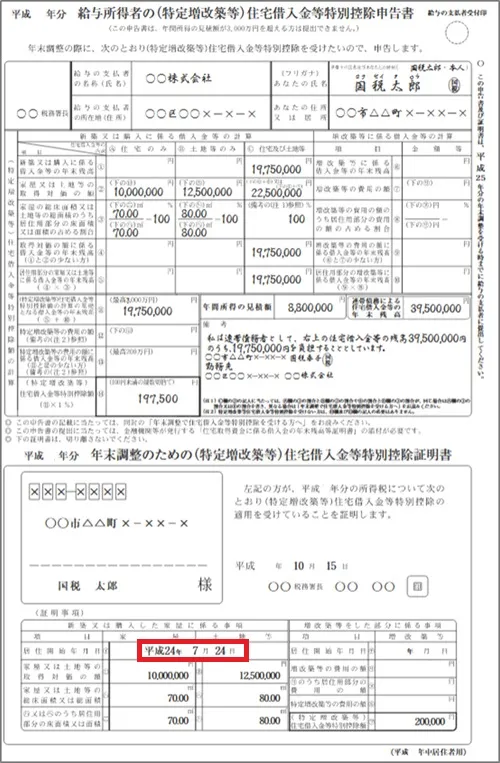

年末調整の時に住宅借入金特別控除申告書を見て従業員が住宅ローンを立て替えているかどうかは、住宅ローンの「償還開始期間」と「居住開始年月日」を見ればわかります。

見方は下記の通りです。

借入金残高証明書

住宅借入金等特別控除控除申告書

赤枠で囲っている年月日をご覧ください。

借入金残高証明書が「令和元年10月」となっているのに対し、住宅借入金等特別控除控除申告書「平成24年7月24日」となっています。

この「借入金残高証明書の償還開始期間」と「住宅借入金等特別控除控除申告書の居住年月日」が異なっていると、従業員が住宅ローンを借換えていると判断できます。

なぜなら、住宅借入金等特別控除控除申告書の居住年月日は、住宅ローンを組んで家を買った年が印字されているのに対し、借入金残高証明書の償還期間はローンを払い始めた年月日だからです。

償還期間が新しい場合は、必ずローンを借換えが行われています。本人が申告している金額が間違っている可能性があるので、すぐに借換え直前のローン残高を本人に確認しましょう。

住宅ローンを借換えたときの年末調整計算方法

住宅ローンの借換え場合、年末調整時の控除額計算が変わる場合があります。

借換えの計算は、下記の計算式に当てはめます。

A=借換え直前における当初の住宅ローン等の残高

B=借換えによる新たな住宅ローン等の借入時の金額

C=借換えによる新たな住宅ローン等の年末残高

(1) A≧Bの場合

対象額=C

(2) A<Bの場合

対象額=C×A/B

※出典:国税庁「No.1233 住宅ローン等の借換えをしたとき」

要約すると以下のとおりです。

- 新ローンの残高が旧ローンより少ない場合:「新ローンの年末残高」で計算

- 新ローンの残高が旧ローンより大きい場合:「新ローンの年末残高×借換え直後の残高÷新ローンの借換えた時の残高」で計算

例を見てみましょう。

例1

(A)借換え時の旧ローンの残高 ≧ (B)新ローンの借入時の金額

(A)旧ローン借換え時の残高 ¥2,000,000

(B)新ローン借入時の金額 ¥1,500,000

(C)新ローンの年末残高 ¥1,000,000

住宅借入金特別控除申告書に記入する額=¥1,000,000

例2

(A)借換え時の旧ローンの残高 < (B)新ローンの借入時の金額

(A)旧ローン借換え時の残高 ¥1,500,000

(B)新ローン借入時の金額 ¥2,000,000

(C)新ローンの年末残高 ¥1,800,000

住宅借入金特別控除申告書に記入する額

¥1,800,000×¥1,500,000÷¥2,000,000=¥1,350,000

例2の新ローンの残高が旧ローンより大きい場合は「1,350,000」が年末時の残高として控除額を計算するということです。

労サポくん住宅ローンを借換えた従業員は、毎年この計算式に当てはめて計算します。新ローンの年末残高が毎年変わるので、控除額も変わるということです。

住宅ローン借換えを発見した時に必要な書類

年末調整をチェックしている時に、住宅ローン借換えを発見した場合、借換え直前の旧ローン残高を知る必要があります。メールや口頭でも構いませんが、できれば下記のいずれかの書類を従業員から取り寄せてください。

- 旧ローンの返済表の写し

- 新ローン契約時の旧ローンの残高証明書の写し

- その他借換え直前の旧ローン残高がわかるもの

金額に誤りがあるとミスの原因になりますので、証拠書類を確認したうえで計算するようにしましょう。

住宅ローンの借換え計算を行った場合の注意点

住宅ローンの借換え計算では、以下2つ注意点があります。

- 新ローンの残高が旧ローンより大きい人は、毎年借換えの計算を行う

- 連帯債務者がいる場合は、借換え計算をした後に按分率をかけて計算する

1点目は、一度借換えを行った人の計算は、上記の計算で毎年行うということです。

毎年新ローンの年末残高が変わるため、年末調整のたびに公式の計算式に当てはめて控除額を算出します。

そのため、借換えを行った従業員には毎年この計算式で計算するよう連絡しておいた方がよいでしょう。

2点目が、連帯債務者がいる場合は、借換え計算後に按分比率をかけるということです。

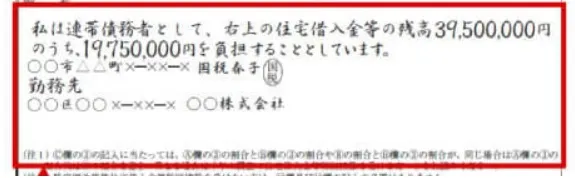

連帯債務とは下記のような記述がある場合の事を言います。

この例だと、19,750,000円÷39,500,000円で「0.5」となるので、債務割合は50%となります。

つまり、住宅ローンの借換えがあり、連帯債務もある場合は、「借換え計算後の結果×50%」が年末調整の住宅ローン控除で計算で使われる金額ということです。

まとめ

住宅ローン控除は税金が最も節税になる控除です。税務調査が入ると指摘されるポイントとなりますので、必ず借換えの確認はするようにしましょう。

また、労務担当者が途中で変わると借換え計算が漏れる可能性もあります。いつでも共有できるように、住宅ローンを借換えしている従業員リストを作成するのがおすすめです。

以上、担当者様のお役に立てると幸いです。