給与計算で支給と控除に同じ金額を入れる処理があるのですが、なんのために行っているんですか?

労サポくん

労サポくんそんな疑問にお答えします。

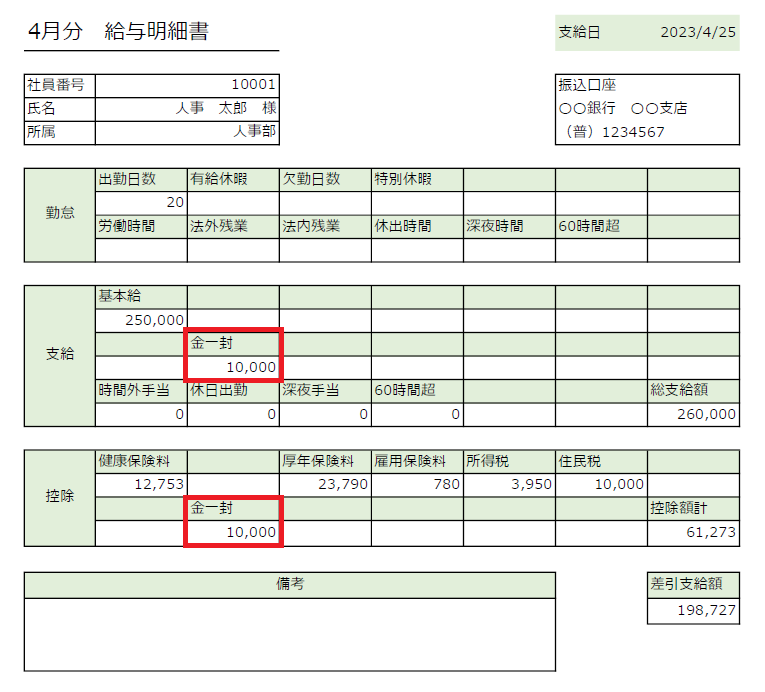

給与計算で以下のように、支給と控除に同額を入れて処理をしたことはないでしょうか。

※「課税処理」と表示する会社もあります。

今回は、上記のように支給と控除で同額を入れる理由を解説します。

給与計算業務をはじめたばかりで、なぜこのような処理をしているのかを知りたい方はぜひご覧ください。

支給と控除で同額を入れる理由

給与計算で支給と控除に同額を入れる理由は、従業員に給与以外で現金(賞品)を支給した分を「課税」するためです。

簡単にいうと、「現金でもらったお金から税金が引かれていない」という状態を解消するために行います。

もし課税処理をしていない場合は、所得税を過少納付していることになります。

そのため、金一封などを現金で受け取った従業員がいる場合は、給与計算の時に支給と控除で同額を入れることで所得税を徴収しているのです。

課税処理とは

給与計算における課税処理とは、収入に対して所得税をかける処理のことをいいます。

消費税の場合、買うものに対して数パーセントの税金が上乗せされてお金を払いますよね。

所得税も同じで、支給されたお金に対して数パーセントの税金がかかる仕組みになっています。

そのため、会社から従業員に支給されたお金に対しては、毎月支給する給与以外でも基本的に課税処理をしなければいけません。

なお、結婚祝金など非課税として認められているものに関しては課税処理をする必要はないため、すべてを課税処理するわけではないことは覚えておきましょう。

課税処理をしていなかった場合

課税処理を正しく行っていない場合は、税務調査が入ったタイミングで指摘されます。

場合によっては追徴課税を支払う必要があるでしょう。

金一封や商品券などで給与とは別にお金を渡している場合は、課税対象になるかよく調べてから処理をすることが大切です。

支給と控除で同額を入れる事例

支給と控除で同額を入れる例としては、以下のようなものがあります。

- 成績優秀者に支給した現金

- 永年勤続表彰としての金一封

- 旅行券など換金性の高い賞品

- 自分で選ぶカタログギフト

最終的には、税務署などに確認してから課税するかどうか判断しましょう。

給与計算ソフトで課税処理する場合は、支給と控除に同じ項目を作り、それぞれ同額を入れることで処理します。

参考:国税庁「No.2591 創業記念品や永年勤続表彰記念品の支給をしたとき」

参考:国税庁「自由に選択できる永年勤続者表彰記念品」

まとめ

支給と控除に同額を入れる理由は、毎月支給する給与以外で支給されたお金(現物支給含む)に対して課税処理をためです。

課税処理を行わず現金などを渡してた場合は、税務調査で指摘が入る可能性があります。

従業員に現金や賞品を支給する場合は、課税するかどうか判断し、課税する場合は支給と控除に同額を入れて給与計算時に課税処理をしましょう。

以上、担当者様の参考になると幸いです。