賞与の計算を間違えてしまいました…。

どのように修正すればいいのでしょうか。

労サポくん

労サポくんそんな悩みにお答えします。

賞与計算を間違って困っていませんか?

給与計算業務をしていると、賞与を間違えることは実際起こりうることです。

今度は、間違ったあとにどう対処するかを考えなければいけません。

そこで今回は、賞与計算をミスした時の対処法を解説します。私の経験をもとに解説するので実務的な情報です。

参考にしていただければ幸いです。

賞与計算ミスの対処法

賞与計算をミスした時の考えられる対処法は以下の通りです。

- 賞与支払届の訂正

- 従業員への返金・支払

- 社会保険料の返金・徴収

- 所得税の訂正

それぞれの対処法を詳しく解説します。

賞与支払届の訂正

以下の2点に該当する場合は、賞与支払届の訂正が必要です。

- 賞与の金額が間違っていた

- すでに賞与支払届を提出している

賞与支払届を間違った金額で提出しているということは、社会保険の請求も間違った状態で請求されることになります。

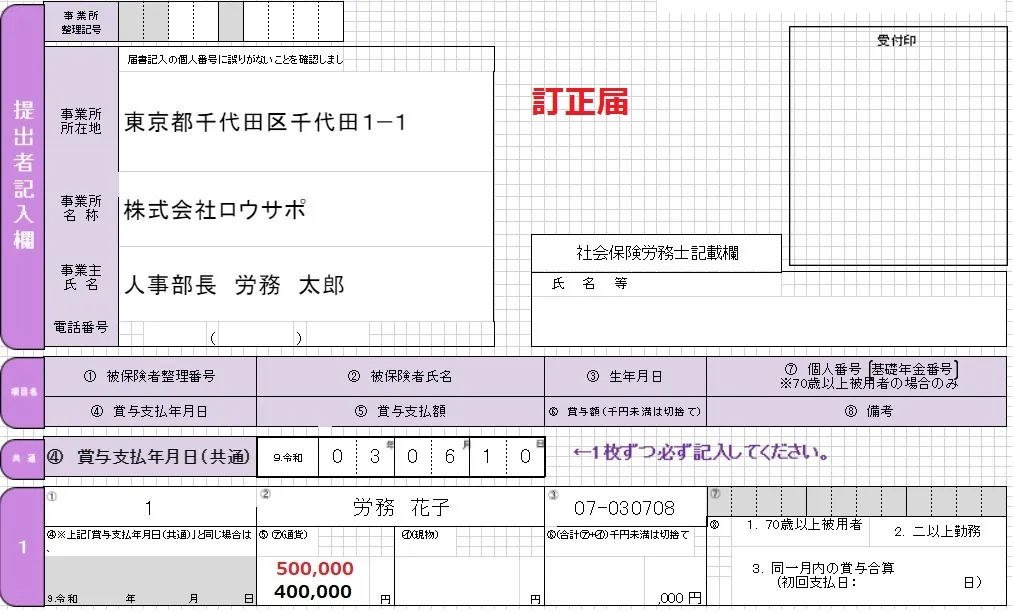

そのため、早急に賞与支払訂正届を提出する必要があります。記入例は下記の通りです。

例では

誤)500,000円

正)400,000円

です。

間違った金額を赤、正しい金額を黒で記入し、間違った従業員のみの届出を作成します。

また訂正届の場合は、紙のみの対応となります。電子申請や磁気媒体で訂正届は提出できないので、紙での提出が必要です。

労サポくん訂正方法は年金事務所や健保組合によって異なる場合もあるため、念のため確認してから訂正届を作成しましょう。

従業員への返金・支払

賞与を間違った場合は、従業員へ説明し、返金もしくは支払をしなければなりません。

また、返金・支払額は社会保険料や所得税を正しく計算したあとの差引支給金額であることも忘れないようにしましょう。

返金・支払方法は主に以下の3つです。

- 現金で精算

- 会社の口座に振込

- 給与で相殺する

なお、賞与の社会保険料(健康保険・厚生年金保険)は1,000円未満を切り捨てた支給額に保険料率をかけて算出します。給与とは異なり、標準報酬月額から算出しません。

所得税も給与と賞与で計算方法が給与とは異なるため、注意が必要です。

現金で精算

返金の場合は現金での清算が一番早くて単純です。

ただし、金額が大きい場合は別のやり方がいいでしょう。

なぜなら、本人に「ボーナス間違ったから30万円現金で持ってきて」というのは酷だからです。

会社の口座に振込

賞与が過払いだった場合は、会社の口座を教えて振込んでもらう方法もあります。

ただし、間違ったのは会社側であるため、手数料は会社で負担しましょう。

賞与が足りなかった場合は、なるべく早い期日で給与口座に振り込みます。

給与で相殺する

給与で賞与分を相殺することも可能です。ただし、給与で相殺する場合は「雇用保険料」と「所得税」に注意しましょう。

雇用保険料と所得税は支給額によって変動します。また雇用保険料は、誤った賞与分と正しい賞与分の差額を相殺しなければいけません。

所得税は、年末調整で差額が精算されますが、従業員本人からしてみれば当月の所得税分も正確に計算してほしいはずです。

従業員と話し合って当月精算するか、年末調整で精算するか決めて精算しましょう。

社会保険料の返金・徴収

給与で社会保険料を調整する場合は差額計算が必要です。

賞与の社会保険料は支給額によって変動するので、支給額を間違った場合は社会保険の計算を間違わないように気をつけましょう。

給与システムだと「社会保険料訂正」や「健康保険訂正」などの項目を使って調整をかけるのが一般的です。項目を分けることで「訂正分」と見分けがつきます。

所得税の訂正

所得税の訂正は、年末調整で精算されるので行わなくても問題はありません。

しかし、従業員本人からすると「多く取られた」という気分にもなるため、できるだけ給与で相殺した方がよいでしょう。

労サポくん賞与額を間違った場合は、賃金台帳の修正が必要な場合があります。

給与で相殺した場合は、賞与分の修正とわかるようにしましょう。

賞与支払日前の訂正

賞与支給日(6月10日など)より前に賞与の間違いに気づいた場合は「組戻し」が可能です。

組戻しは、銀行から間違った従業員分の差引支給額を一旦全額会社に戻してもらう手続きです。戻してもらったあとは、再度間違った従業員分だけ振込手続きを行います。

間に合う場合は、できるだけ組戻しの対応をしましょう。

詳しいやり方は下記の記事で解説していますので、あわせてご覧ください。

賞与の間違いを防ぐ方法

賞与ミスは従業員の期待と金額が大きい分、給与よりインパクトが大きくなってしまいます。

ここからは、実務で賞与ミスを防ぐポイントを解説します。

事前にイレギュラーの対象者をチェックする

従業員の中には賞与査定期間中にイレギュラーなことが起こっている場合があります。

たとえば、下記のような従業員です。

- 産休・育休・長期休業に入った

- 移籍出向・移籍出向戻りがあった

- 選択型賞与確定拠出(DC)に加入している

- 海外駐在者となった

これらは、通常の計算で賞与額を算出できない場合があります。

賞与額を決定する前に事前にイレギュラーの対象者をチェックすることが大切です。

社会保険料の徴収の有無

社会保険を徴収するか、しないかで賞与は大きく変わります。

例えば次のような場合は注意が必要です。

- 賞与支給月に入社する従業員

- 賞与支給月の途中に退職する従業員

- 賞与支給月に産休・育休開始する従業員

- 賞与支給月に移籍出向する従業員

いずれも賞与の社会保険料に影響するパターンです。

たとえば、賞与支給日が6月10日で、退職日が6月29日だとしたら賞与から社会保険料は徴収しません。

このように支給日より異動日が後日になる場合は間違いやすいので、事前に情報を仕入れたうえで賞与を計算するようにしましょう。

賞与の社会保険料は下記の記事でも解説しています。あわせてご覧ください。

欠勤控除の有無

一般的に賞与は査定期間に欠勤した従業員から欠勤分を控除します。

毎回、欠勤控除をする会社だと問題ありませんが、めったに欠勤がない会社だと「欠勤控除分」を忘れる場合があります。

賞与の規定で「欠勤分は減額しない」と定めていれば問題ありませんが「単純に忘れていた」というのは問題があります。

賞与計算前に欠勤者がいるかいないか、事前に調べたうえで計算に入りましょう。

賞与から開始する福利厚生控除

意外と見落としがちなのが、初めて賞与から控除が開始する福利厚生です。「財形」や「生命保険」などが該当します。

特に財形を6月や12月から開始する従業員は「賞与から」控除するパターンが多いため、控除し忘れることが多いです。

たとえば、財形を6月開始で申し込んで、賞与が「6月10日」給与が「6月25日」だった場合、賞与から初めて控除されます。

頭の中では「6月から」と覚えていても「賞与から開始することを忘れる」場合があるため、賞与から控除が開始されるものは十分注意して見ておきましょう。

まとめ

賞与計算を間違ったときは、まず間違った金額と正しい金額の差額を出します。そのうえでいくら間違ったのか把握し、上司に報告が必要です。

そのうえで、賞与支払届の作成や返金・支払と手順を踏んでいきましょう。

賞与の間違いに気づいたら、まずは焦らず慎重に作業を進めることが大切です。

以上、賞与ミスの対処法をご紹介しました。担当者様のお役に立てると幸いです。